سبعة قوانين لا تُعلّمها المدارس — هكذا يعمل المال فعلاً

لو ستقرأ مقالا واحد عن المال - اجعله هذا المقال

يمكنك أن تلتزم بكل القواعد.

تدخر مبكراً، تستثمر بانتظام، تعمل بجد — وتظل في المكان نفسه.

ليست المشكلة في الجهد.

المشكلة أنك تلعب اللعبة بقواعد خاطئة.

المال لا يتبع قواعد.

المال يتبع قوانين.

قوانين ثابتة، لا تتبدل بتبدل الأسواق ولا بتغير الأزمان.

وفي السطور القادمة سأضعها أمامك واحدة تلو الأخرى — مع الأمثلة والأرقام والقصص التي تجعلها حية في ذهنك.

القانون الأول: المال يحب السرعة — والثروة تحب الوقت

هذا تناقض ظاهري يحمل في داخله حقيقة عميقة.

تخيّل رجلين يدخلان سوق العقار في الوقت ذاته.

الأول يعمل بالسرعة:

يرصد صفقة، يشتري، يُجرّي تحسينات، يبيع. ثم يفعل الأمر مرة أخرى، ومرة أخرى، ومئة مرة على مدار خمس سنوات.

الثاني يعمل بالوقت:

يشتري شقة واحدة. ينتظر. يشتري أربع وحدات. ينتظر. يعيد تمويل الأصول ويشتري مجمعاً من عشرين وحدة. لا بيع، لا قلق، لا تسرع.

بعد خمس سنوات: الأول باع مئة عقار وجمع مالاً.

الثاني يمتلك مجمعاً من عشرين وحدة. ثروته تفوق ثروة الأول بخمسة أضعاف.

لأن الأول كان يكسب مالاً — والثاني كان يبني ثروة.

السرعة هي المسافة الأقصر بين رؤية الفرصة وقرار التصرف.

أما الوقت — فهو أن تتخذ قراراً صحيحاً، ثم تمنحه العمر الذي يستحقه ليتضاعف.

وارن بافيت لم يبنِ ثروته بصفقات سريعة.

بنى شركة بيركشاير هاثاواي ثم أمسك بها عقوداً كاملة.

من عام 1965 حتى 2024، حقق نمواً مركباً يقارب 20% سنوياً — ضعف ما حققه مؤشر S&P 500. والعائد الإجمالي: خمسة ملايين بالمئة.

الخطأ الذي يقع فيه الجميع هو الخلط بين سرعة الفعل وسرعة النتائج.

السرعة في الفعل مطلوبة. لكن النتائج تحتاج وقتاً.

السرعة تُدخلك اللعبة. الوقت يُحدد حجم ما تفوز به.

القانون الثاني: من يُعطي المال يملك القرار

هذا القانون مقلق بعض الشيء — لكنه صادق تماماً.

في قائمة فوربس لأثرى أثرياء العالم، ثلاثة أنواع من الناس يصلون إلى هناك:

أصحاب رواتب ضخمة.

من باعوا شركاتهم.

من يشترون ويبنون باستمرار.

الفئة الأولى؟ لا يوجد منها أحد على القائمة. الراتب وحده — مهما بلغ — لا يصنع ثروة تاريخية.

الفئة الثانية؟ قليلون.

الفئة الثالثة؟ هم الغالبية الساحقة.

مارك زوكربيرغ اشترى إنستغرام بـ مليار دولار حين كانت مجرد تطبيق للصور. اليوم تجاوزت قيمتها 45 مليار دولار.

غوغل اشترت يوتيوب بـ 1.6 مليار دولار. اليوم هو محرك البحث الثاني في العالم ومصدر إيرادات لا يمكن تقدير قيمته.

إيلون ماسك اشترى تويتر بـ 44 مليار دولار حين كان الجميع يقول إنه يُبذّر أمواله.

في العقارات التجارية: إن لم يكن هناك مشترٍ، لا يوجد سوق.

هذا القانون يقول لك شيئاً واحداً بوضوح شديد:

الاقتصاد بأكمله يدور حول المشتري. المُقرض يضع الشروط. المستثمر يحدد المصير. صاحب رأس المال هو من يرسم المعادلة.

السؤال الوجودي الذي يجب أن تسأله لنفسك:

أنت في أي موضع؟

هل تملك رأس المال — أم أنت من يعمل به؟

القانون الثالث: الرافعة المالية تُضاعف كل شيء

لا يوجد مفهوم أسيء فهمه في عالم المال مثل الرافعة المالية (Leverage).

يخافها البعض.

يُسيء استخدامها آخرون.

لكن من يُتقنها يبني ثروات يُعجز حجمها الخيال.

مثال بسيط يوضح الفكرة:

اشتريت شقة بـ مليون دولار نقداً. ارتفعت قيمتها 10% لتصبح 1.1 مليون. ربحك: 10%.

لكن تخيّل لو اشتريتها بـ 200,000 دولار فقط ودفعاً أولياً، والباقي من تمويل بنكي.

نفس الشقة، نفس الارتفاع 10%. ربحك الآن على رأس مالك الفعلي: 50%.

هذا هو سر الرافعة.

أنت لم تملك المليون كاملاً — لكنك استفدت من عائده كاملاً.

أيلون ماسك حين أراد شراء تويتر، لم يبع أسهمه في تيسلا — لأن البيع يُفجّر ضرائب ضخمة. بدلاً من ذلك، رهن أسهمه في تيسلا كضمان واقترض بمقابلها مليارات. استطاع شراء أصل عملاق دون أن يدفع ضريبة واحدة على ما لديه.

هكذا يُفكر أصحاب الثروات الكبيرة.

أربعة مبادئ لفهم الرافعة:

أولاً — الرافعة هي محرك النمو الاقتصادي الأول. لو توقفت الرافعة في العالم، توقف الاقتصاد كله.

ثانياً — ثقّف نفسك على أنواع المخاطر المتاحة لك قبل أن تستخدمها.

ثالثاً — الرافعة لعبة ضمانات. الشقة ضمان. الأسهم ضمان. المبنى ضمان. الضمان هو ما يجعل المخاطرة محسوبة.

رابعاً — الرافعة لا تُدر دخلاً مباشراً — وبالتالي لا تُولّد ضرائب. هذا يمنحك ميزة ضريبية هائلة.

لكن تذكّر: الرافعة لا تصنع الثروة بمفردها. هي تُضخّم ما بنيته — سواء كان صحيحاً أو خاطئاً.

القانون الرابع: التدفق النقدي يُبقيك حياً — وحصص الملكية تُحرّرك

التدفق النقدي هو أكسجين حياتك اليومية. به تدفع الفواتير، تُسيّر الحياة، تموّل أحلامك الصغيرة.

لكن حصص الملكية (Equity) هي التي تُحرّرك.

الفرق بسيط:

التدفق النقدي هو المال الذي تحتاجه اليوم.

الملكية هي الثروة التي تبنيها لغداً.

ماكدونالدز مثال كلاسيكي يستحق التأمل.

الجميع يظن أن ماكدونالدز تبيع البرغر.

لكن من يقرأ قوائمها المالية يكتشف أن أعمق مصدر لثروتها ليس البرغر.

إيرادات الامتيازات التجارية وحدها تبلغ 1.6 مليار دولار.

أما محفظة العقارات — المباني والأراضي التي تملكها في كل أنحاء العالم — فتتجاوز قيمتها 45 مليار دولار.

التدفق النقدي جعلها غنية. الملكية جعلتها إمبراطورية.

السؤال الذي يجب أن تسأله نفسك بصدق:

هل تملك قطعة من شيء؟ عملك الخاص، أسهم في شركة، عقاراً، حصة في مشروع؟

إن لم تكن تملك شيئاً — فأنت تعمل لتمويل ملكية غيرك.

القانون الخامس: العلاقة بين المخاطرة والعائد ليست خطاً مستقيماً

معظم الناس يُفكرون في الاستثمار على أنه معادلة متوازنة: خاطر بمئة، ربح مئة — أو خسر مئة.

هذا التفكير هو بالضبط ما يُبقيهم في المكان الوحيد.

صناعة رأس المال الجريء (Venture Capital) قامت بأكملها على مبدأ مختلف تماماً.

تخيل صندوقاً يستثمر 100,000 دولار في خمس شركات. الحد الأقصى لخسارته: 500,000 دولار.

النتيجة الواقعية:

الأولى: تذهب إلى الصفر.

الثانية: تذهب إلى الصفر.

الثالثة: تعود برأس المال فقط.

الرابعة: تُحقق 10 أضعاف.

الخامسة: تُحقق 100 ضعف.

استثمار 500,000 دولار — عائد يتجاوز 100 ضعف.

هذه هي اللاتماثلية في المخاطرة والعائد (Asymmetric Risk-Reward).

المخاطرة محدودة. العائد غير محدود.

هكذا تفكر صناديق الاستثمار الكبرى. هكذا تعمل الرافعة المالية. هكذا يعمل شراء البيت بقرض.

أنت لا تضع 100 لتأخذ 100. أنت تضع 100 لتأخذ 10,000.

لكن — وهذا تحذير لا يمكن تجاهله — اللاتماثلية لا تعني المراهنة بكل ما تملك.

الهدف ليس أن تربح مرة واحدة ربحاً هائلاً. الهدف أن تبقى في اللعبة دائماً.

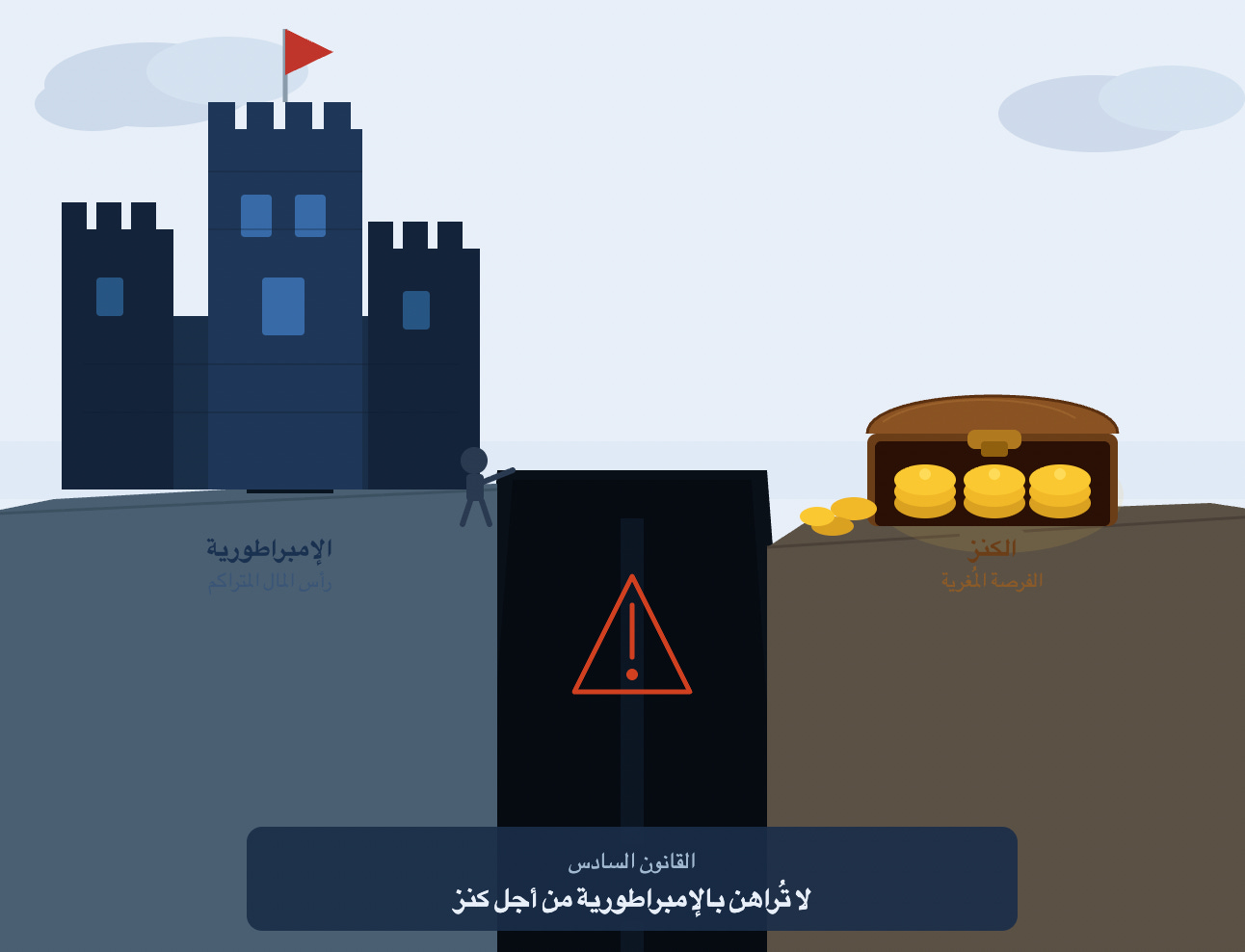

القانون السادس: لا تُراهن بالإمبراطورية من أجل كنز

هذا القانون جاء من قصة حقيقية مؤلمة.

رجل وزوجته أمضيا خمسة عشر عاماً يدّخران بانتظام. وصلوا إلى 700,000 دولار — تمثّل عمراً كاملاً من الضبط والتضحية.

ثم جاءته فرصة: صديق يروّج لمشروع نفط وغاز. الأرقام مُغرية. المزايا الضريبية ممتازة. العائد المتوقع رائع. والثقة في الصديق كاملة.

وضع كل ما يملك — 700,000 دولار كاملة — في الصفقة الواحدة.

بعد عامين: الصفقة انهارت. المال اختفى. خمسة عشر عاماً من الادخار في لحظة واحدة.

الدرس هنا ليس في الصفقة نفسها. ليس في الصديق. وليس في القطاع.

الدرس في حجم الرهان.

راي داليو — أحد أعظم المستثمرين في التاريخ — يُلخّص الفكرة هكذا:

لديك استثماران:

الأول: مخاطرة 150 مقابل عائد 15%.

الثاني: مخاطرة 100 مقابل عائد 12%.

الجميع يقفز نحو الأول. لكن عبقري الاستثمار الحقيقي يسأل: كيف أحصل على 12% بمخاطرة 60 بدلاً من 100؟

الهدف ليس تعظيم العائد. الهدف هو تقليل المخاطرة مع الحفاظ على العائد.

هذا هو الفارق الجوهري بين المضارب والمستثمر الحقيقي.

قاعدتان لا تُفاوض عليهما:

الأولى — احمِ الآلة التي تُولّد الفرص. احمِ رأس مالك الأساسي.

الثانية — حين يكون الحد الأدنى للخسارة مضبوطاً، عندها فقط اصطد العائد الأكبر.

القانون السابع: التنويع هو تحوّط من الجهل

وول ستريت تُحبّ هذه الجملة: “وزّع استثماراتك على كل شيء”.

لكن كل شخص بنى ثروة حقيقية رأيته يفعل عكس ذلك تماماً.

لماذا؟

لأنك حين لا تفهم شيئاً ولا تتحكم فيه — أنت لا تستثمر. أنت تُقامر.

المعادلة قائمة على محورين: المخاطرة والسيطرة.

المربع الأول — تفهم المخاطرة وتملك السيطرة: ضع كل بيضك في سلة واحدة. هذه شركتك. أنت تعرف كل تفصيل فيها.

المربع الثاني — تفهم المخاطرة لكن لا تملك السيطرة: استثمر، لكن بحدود. أسهم أبل وغوغل — أنت تفهم النموذج، لكن القرار ليس بيدك.

المربع الثالث — تملك السيطرة لكن لا تفهم المخاطرة: ابحث عن مشغّل يفهم. وأدخِل معرفته إلى المعادلة.

المربع الرابع — لا تفهم المخاطرة ولا تملك السيطرة: هنا فقط تُنوّع. هنا تفرّق رهاناتك لأن رؤيتك ضبابية.

بيل غيتس بنى ثروته على مايكروسوفت.

إيلون ماسك بنى ثروته على تيسلا وسبيس إكس.

مارك زوكربيرغ يملك غالبية ميتا.

لو أزحت حصة كل منهم من شركته — سقطوا من القائمة.

هؤلاء لم يُنوّعوا — لأنهم يفهمون. يملكون معلومات الداخل، يرون المستقبل قبل أن يُعلن عنه، ويتحكمون في القرارات قبل أن تُتخذ.

التنويع ليس حكمة دائمة. هو حكمة حين تجهل. وهو تفريط حين تعلم.

خلاصة القوانين السبعة

قبل أن تضع أي مبلغ في أي استثمار، خمسة أسئلة:

هل يمكن لهذا الاستثمار أن يتضاعف مع الوقت؟

من يملك السيطرة — أنت أم غيرك؟

ماذا يحدث إن فشل — هل تسترد شيئاً؟

هل العائد المحتمل أكبر بكثير من الخسارة المحتملة؟

هل تستطيع أن تشرح كيف يعمل — وأين يمكن أن يفشل؟

المدارس علّمتنا كيف نعمل.

لكنها لم تُعلّمنا كيف نفهم اللعبة التي نعيش داخلها.

هذه القوانين السبعة ليست نظريات أكاديمية. هي قواعد تعمل بها الثروات الكبرى منذ عقود — بعيداً عن المناهج الدراسية وبعيداً عن أغلب النقاشات العامة.

من يفهمها يُراكم. من يجهلها يُموّل من يفهمها.

للمزيد عن الاقتصاد والمال والاستثمار — تابعني على Mohammad Hassan